高管薪酬怎么写?2000-2023业绩敏感性数据

一家企业的薪酬体系能不能切实激发出高管的战斗力,重点在于薪酬跟业绩之间有没有成立起硬挂钩。要是你的公司也有“业绩上涨薪酬随之上涨、业绩下跌薪酬却保持不变”的状况,那么这篇文章值得你耗费几分钟读完。

薪酬业绩敏感性的真实价值

把薪酬业绩敏感性称作高管薪酬跟着企业业绩波动的程度,敏感性越高表明薪酬和业绩绑定愈紧,研究发现敏感性高的企业里,高管决策时更关注长期回报而非短期账面利润。

人力资源专员来说,明白此项指标有益于构筑切实有效的激励举措。众多企业在确定薪资时仅留意市场分位数值,却遗漏了“业绩变动,薪酬亦变动”这一基础原理。致使即便公司利润减少,高管总体收入依旧稳固,激励成效大幅降低。

实证数据揭示的关键规律

通过对2000年至2023年期间超5.2万条观测数据予以分析,在A股上市公司里出现了这样一种情况,大约有六成企业的薪酬业绩敏感性处于偏低状态。这些企业普遍呈现出几个特征,其一为业绩下滑之际薪酬调整滞后,其二是考核指标太过单一,其三是董事会与管理层关系过于密切。

与之相反,具备较高敏感性的企业,更加趋向于运用ROA以及ROE当作核心考核指标。数据表明,借助哑变量方法予以划分的高管薪酬业绩敏感性指标,能够明确地区分出哪些企业切实达成了“业绩导向”。HR能够借鉴这一逻辑,再度审视本公司的考核框架。

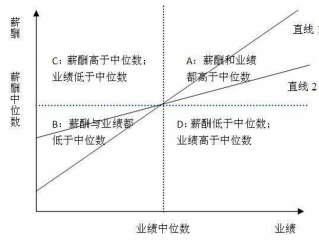

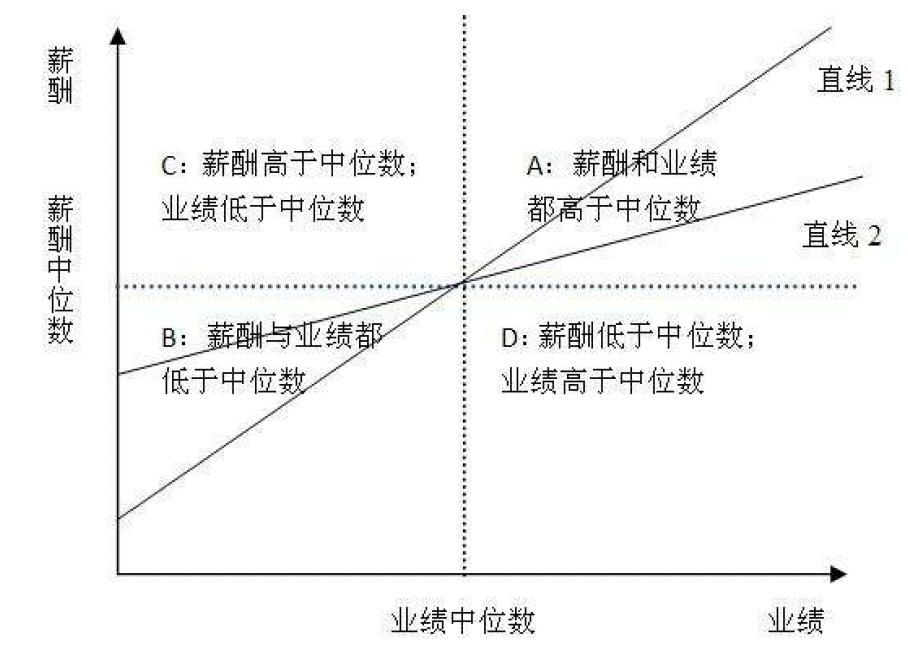

两大测度指标的实际应用

在当下的研究里,常常会用到的测度办法涵盖了连续变量法以及哑变量法。其中那个连续变量法,是直接去计算薪酬变化率跟业绩变化率之间的比值,这种方法适宜用于量化分析。而此时的哑变量法,是按照业绩和薪酬的中位数来划分成四个区域,它更适合用来做分组比较。

以企业现实的实践状况而言,哑变量法具备着更强的可操作性。HR能够把公司在临近三年期间的高管薪酬以及ROA数据进行排序,进而划分成高和低这两组。要是多数的高管同时处于“高业绩 - 高薪酬”那般的区域,又或者是“低业绩 - 低薪酬”的区域,那就表明敏感性表现良好;若是大批高管都集中于“低业绩 - 高薪酬”的区域,那么这就意味着需要做出调整。

投资效率与冗余管理的关联

薪酬业绩敏感性对投资效率以及成本控制有着直接的影响,研究显示,对于敏感性高的企业而言,高管对待扩张性投资会更为谨慎,会避免盲目开展项目。与此同时,管理费用以及在职消费等冗余行为会显著减少。

比如以2021年到2023年的数据当例子,有一少部分制造业的上市公司,在对薪酬结构做出调整之后,期间费用率平均降低了2.3个百分点。这能够表明,一旦高管切实亲身感受到“业绩差那么收入就会减少”这种情况,成本控制意识自然而然地就会增强。HR能够借助季度薪酬回顾会议,把业绩敏感性当作一项监控的指标。

数据来源与常见误区

设计敏感性所依赖的基础性要素是高质量的数据,要收集的字段包含高管薪酬总额、ROA或ROE、公司规模、行业代码等,且这些字段的数据需至少连续五年,许多企业在这一环节出现问题,部分企业采用插值法补齐缺失值,部分企业采集的数据年份仅到2022年,如此致使分析所得结果出现偏差。

更为常见的误区处于只关注薪酬绝对水平这儿,而并非去看业绩挂钩强度方面。比如说某科技公司在2023年的时候,高管现金薪酬出现了上涨,上涨幅度为15%,然而在同一时期,ROA却下降了,下降比例是8%,这明显属于典型的敏感性缺失情况。当HR进行年度调薪操作时,建议同步去拉取业绩数据,来做交叉性比对,以此避免出现“涨薪不涨业绩”的状况。

落地步骤与注意事项

可以通过经过三个步骤来提升薪酬业绩敏感性,首先要梳理过去三年高管薪酬与核心业绩指标的变动二者之间的关系,进而计算敏感性系数;此为第一步。第二步是针对敏感性偏低的高管岗位,重新设计浮动薪酬占比以及考核权重,以此建议浮动部分不低于40%。第三步是每半年进行一次复盘,将行业周期等外部因素干扰予以剔除。

要同时留意三个关键要点,其一,要防止因过度追求高敏感性致使高管出现风险厌恶的情况;其二,需对可控业绩以及不可控因素加以区分;其三,要维持透明度,使得高管清晰知晓每一档业绩所对应的薪酬区间。倘若公司存有长期激励计划,那么也能够把业绩门槛值与敏感性指标相挂钩。

依你之见,于你们公司当下的考核体系情形下,高管薪酬究竟有无切实达成“业绩上扬则薪酬提升、业绩下滑则薪酬下降”这般的状态呢?欢迎于评论区去分享你所观察到的情况以及所采取的做法,同时也欢迎点赞并转发给更多从事薪酬设计工作的同事一块儿展开讨论。